Découvrez comment les investisseurs immobiliers utilisent l’Assurance Vie Participative pour accroître leur parc immobilier.

Les investisseurs immobiliers qui gèrent déjà un portefeuille significatif de biens immobiliers cherchent constamment à maximiser leurs liquidités tout en minimisant les impacts fiscaux. Une stratégie efficace et souvent sous-utilisée est l’utilisation des polices d’assurance vie participatives à l’intérieur de leur société de gestion. Cette approche permet non seulement de protéger le patrimoine, mais aussi de financer l’expansion du parc immobilier tout en optimisant la fiscalité, notamment grâce à l’utilisation du compte de dividendes en capital (CDC).

Qu’est-ce qu’une police d’assurance participative ?

Les polices d’assurance vie participatives permettent aux titulaires de participer aux bénéfices générés par les investissements de la compagnie d’assurance. Ces dividendes peuvent être réinvestis dans la police pour en augmenter la valeur, ce qui en fait un outil de placement avantageux pour une société de gestion. Contrairement à une simple assurance, ces polices offrent une combinaison de rendement à long terme et de liquidité, permettant aux investisseurs de les utiliser comme levier financier.

Le rôle clé du compte de dividendes en capital (CDC)

Le compte de dividendes en capital (CDC) permet à une société de recevoir des prestations d’assurance vie sans imposition. Lorsque la prestation de décès d’une police d’assurance vie participative est versée à une société, celle-ci est créditée au CDC. Ce montant peut ensuite être distribué aux actionnaires sous forme de dividendes non imposables, ce qui représente un avantage fiscal considérable pour les investisseurs immobiliers qui cherchent à protéger leur patrimoine et à maximiser les gains pour les actionnaires.

Utilisation des polices participatives dans une stratégie immobilière

- Croissance de l’actif : Les dividendes générés par la police augmentent la valeur de rachat de l’assurance, créant ainsi un actif de plus en plus important dans le bilan de la société.

- Avantage fiscal et CDC : La croissance à l’intérieur de la police est à imposition différée, et les prestations de décès versées à la société alimentent le CDC.

- Accès à la liquidité : Les investisseurs peuvent emprunter contre la valeur de rachat de la police pour financer des acquisitions sans vendre d’actifs existants.

- Transmission de patrimoine : La prestation d’assurance versée à la société n’est pas imposable et alimente le CDC, permettant la distribution de dividendes non imposables aux héritiers.

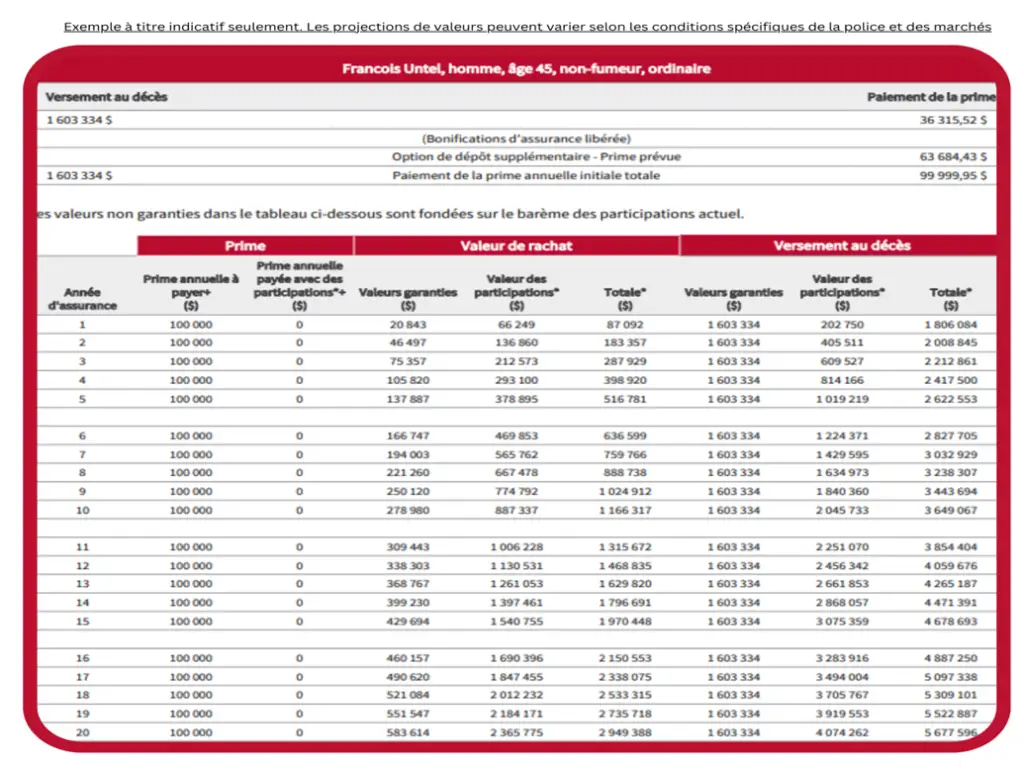

Exemple 1 : François, un investisseur immobilier établi

François, 45 ans, gère une société immobilière qui détient plusieurs immeubles locatifs. Il souhaite continuer à agrandir son portefeuille immobilier, mais il veut éviter d’alourdir sa dette avec des prêts hypothécaires supplémentaires. Son conseiller lui propose d’utiliser une police d’assurance vie participative comme levier financier pour financer ses acquisitions futures tout en optimisant ses avantages fiscaux.

- Souscription de la police d’assurance

François souscrit une police d’assurance vie participative avec une prime annuelle de 100 000 $. Dès la première année, la valeur de rachat de la police atteint 87 092 $. - Accès à la liquidité pour financer de nouveaux immeubles

À 50 ans, la valeur de rachat de la police s’élève à 516 781 $. François décide d’emprunter contre cette somme pour financer l’achat d’un nouvel immeuble, sans avoir à recourir à un prêt hypothécaire traditionnel. Les intérêts sur cet emprunt sont déductibles d’impôt, ce qui permet à François de réduire son fardeau fiscal tout en finançant l’expansion de son portefeuille immobilier. - Expansion flexible de son portefeuille immobilier

À 60 ans, la valeur de rachat de la police a atteint 1,397 million de dollars, et François peut à nouveau emprunter pour financer un autre projet immobilier. Grâce à la police d’assurance participative, il a pu financer plusieurs acquisitions sans augmenter excessivement sa dette hypothécaire, tout en profitant des avantages fiscaux associés aux intérêts déductibles. - Protection de son patrimoine et transmission future

En plus de faciliter l’expansion de son portefeuille, cette police assure à François une protection patrimoniale. À son décès, la prestation d’assurance de 1,603 million de dollars alimentera le compte de dividendes en capital (CDC) de sa société, permettant à ses héritiers de recevoir des dividendes non imposables. Cela assure la continuité des opérations immobilières tout en réduisant les impacts fiscaux pour sa famille.

Résultat après 20 ans

À 65 ans, la valeur de rachat de la police atteint 2,949 millions de dollars, offrant une flexibilité financière importante à François et à sa société. La prestation d’assurance au décès a également augmenté à 5,069 millions de dollars, garantissant une transmission optimale de son patrimoine.

Visualisation des valeurs

Le tableau ci-dessous montre les valeurs projetées pour François avec une prime annuelle de 100 000 $ :

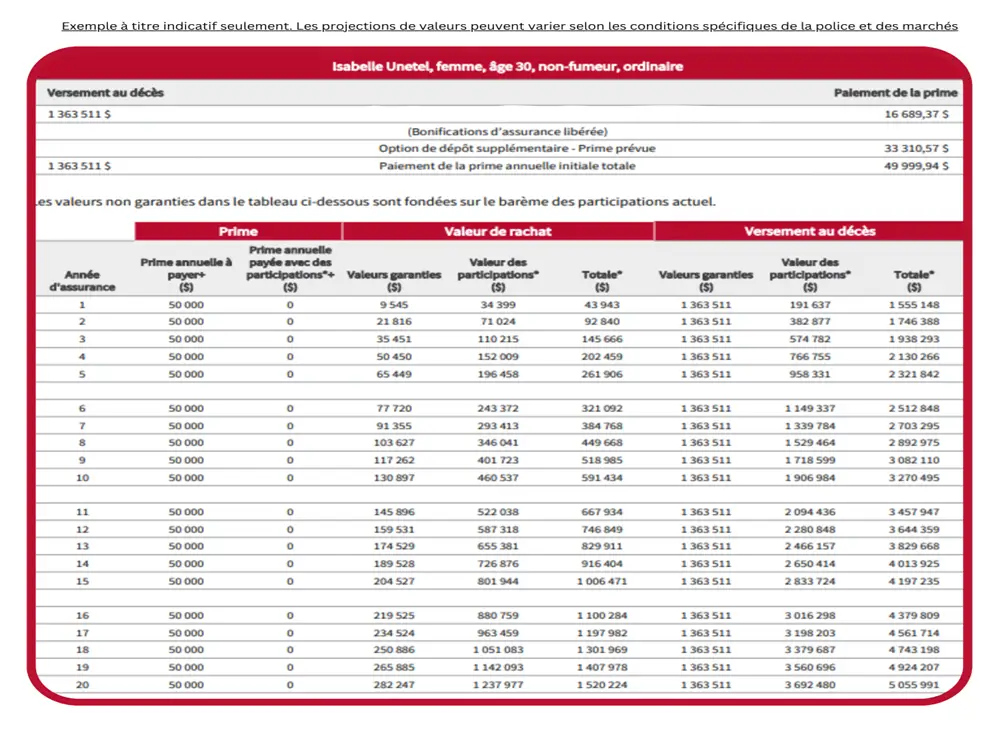

Exemple 2 : Isabelle, une investisseuse immobilière en phase de croissance

Isabelle, 30 ans, est une investisseuse immobilière qui possède déjà trois immeubles à revenus et souhaite accélérer l’expansion de son portefeuille. Elle cherche une stratégie pour financer ses acquisitions tout en minimisant ses dettes et optimisant les avantages fiscaux. Sur les conseils de son conseiller financier, elle souscrit une police d’assurance vie participative pour sa société de gestion immobilière.

- Souscription de la police d’assurance

Isabelle souscrit une police d’assurance vie participative avec une prime annuelle de 50 000 $. Dès la première année, sa police génère une valeur de rachat de 43 943 $, ce qui lui permet de commencer à constituer un actif significatif dans le bilan de son entreprise. - Accès à la liquidité pour des acquisitions futures

À 35 ans, la valeur de rachat de la police atteint 261 906 $. Isabelle décide d’emprunter contre cette somme pour financer l’achat d’un nouvel immeuble, sans avoir à recourir à un prêt hypothécaire classique. Les intérêts de cet emprunt sont déductibles d’impôt, ce qui réduit son fardeau fiscal. - Expansion flexible de son portefeuille immobilier

Grâce à cette stratégie, Isabelle peut financer ses acquisitions sans alourdir sa dette hypothécaire. À 40 ans, la valeur de rachat a augmenté à 518 085 $, ce qui lui permet d’emprunter à nouveau pour une deuxième acquisition. Sa police continue de croître, générant des dividendes tout en offrant une source de liquidités stable. - Protection de son patrimoine et transmission future

En plus de servir de levier pour ses investissements, la police offre une protection patrimoniale importante. À son décès, la prestation d’assurance de 1,36 million de dollars alimentera le compte de dividendes en capital (CDC), permettant à ses héritiers de recevoir des dividendes non imposables, tout en assurant la continuité de ses activités immobilières.

Résultat après 20 ans

À 50 ans, la valeur de rachat de la police d’Isabelle atteint 1,52 million de dollars. Son portefeuille immobilier a doublé en taille, financé en partie par les emprunts sur la valeur de rachat de sa police d’assurance participative. En même temps, la prestation au décès a également augmenté, atteignant 5,065 millions de dollars, garantissant une transmission optimale de son patrimoine.

Visualisation des valeurs

Le tableau ci-dessous montre les valeurs projetées pour Isabelle avec une prime annuelle de 50 000 $ :

Questions fréquentes

Qu'est-ce qu'une police d’assurance participative?

C’est une assurance qui permet au titulaire de recevoir des dividendes, augmentant ainsi la valeur de rachat de la police.

Qu'est-ce que le compte de dividendes en capital (CDC)?

Le CDC est un compte fiscalement avantageux qui permet de recevoir des prestations d’assurance vie sans imposition et de distribuer des dividendes non imposables aux actionnaires.

Pourquoi cette stratégie est-elle avantageuse pour les investisseurs immobiliers?

Elle permet d’augmenter la liquidité sans vendre d’actifs, de bénéficier d’avantages fiscaux et de protéger la transmission du patrimoine.

Puis-je emprunter contre ma police d’assurance participative?

Oui, vous pouvez emprunter en utilisant la valeur de rachat comme garantie, tout en continuant à faire croître votre police.

Si vous êtes un investisseur immobilier actif et que vous pensez que cette stratégie pourrait s’appliquer à votre situation, contactez-nous dès aujourd’hui. Notre équipe de conseillers est prête à vous aider à maximiser la croissance de votre parc immobilier tout en optimisant votre gestion fiscale. Nous serons ravis de vous guider à travers les détails de cette approche et de vous aider à prendre des décisions éclairées pour protéger et faire prospérer votre patrimoine.